「在銀座買一棟大樓太貴,那我買它的 1/100 持分,總可以吧?」

這套邏輯撐起了日本「不動產小口化商品」這個 5,000 億日圓的市場。聽起來只是把大型不動產拆成小份賣給散戶,但它真正吸引日本富裕層的賣點藏在後面——時價 1 億日圓的銀座大樓持分,課相續稅時可能只用 3,000~5,000 萬日圓計算稅基。

這個被日本稅理士業界用了 20 年的節稅缺口,2027 年 1 月 1 日要被堵死。而且市場已經有先死的人——東證上市的 FPG(代號 7148)股價從 2025 年底到 2026 年 4 月 1 日跌了 18%,4 月 1 日觸及 1,561 日圓,創 2 年 4 個月新低。

先看一個反直覺的數字

日本《地價公示法》規定:路線價(國稅廳每年公告、用於計算相續稅與贈與稅的土地評價基準)設計上約為公示地價的 80%。

聽起來只打 8 折,沒什麼大不了。

但問題是「公示地價」本身就跟「實際成交時價」有落差——日本國土交通省每年只公告約 2.6 萬個基準點,東京銀座、表參道、青山這種頂級精華區的實際成交價,常常是公示地價的 1.5~2 倍以上。

兩個落差疊加起來:

- 路線價 = 公示地價 × 80%

- 公示地價 = 實際時價 × 50~70%(精華區)

- 路線價 ≈ 實際時價的 40~55%

如果這棟樓是「賃貸用」,再用「貸家建付地評價」(土地租出去給承租人後再壓 15~30%),最後算出來的相續稅評價額,可能只有實際時價的 30~40%。

時價 1 億日圓的銀座物件,計入相續稅基礎時只用 3,000~4,000 萬日圓——這就是不動產小口化商品 20 年來的核心節稅引擎。

FPG 的 Premium Asset Series 就是在賣這個

不動產小口化商品的玩法是:FPG 這類業者出面把一棟 10~100 億日圓的銀座、表參道、青山高級商辦買下來,用《不動產特定共同事業法》規定的「任意組合契約」把所有權拆成 100 萬~1,000 萬日圓一份的小口持分,賣給散戶。

法律上,投資人真的持有不動產的共有持分——不是基金、不是 REIT、不是 SPV 受益權,是貨真價實的不動產持分。

這代表相續稅評價時,不能用「金融資產的時價評價」,而是用「不動產的路線價評價」——把上面那個 40~55% 的時價乖離效果直接放進來。

FPG 的「Premium Asset Series」就是這套邏輯的代表商品。日本富裕層用它做相續對策已經 20 年。

2025 年 12 月,遊戲規則改了

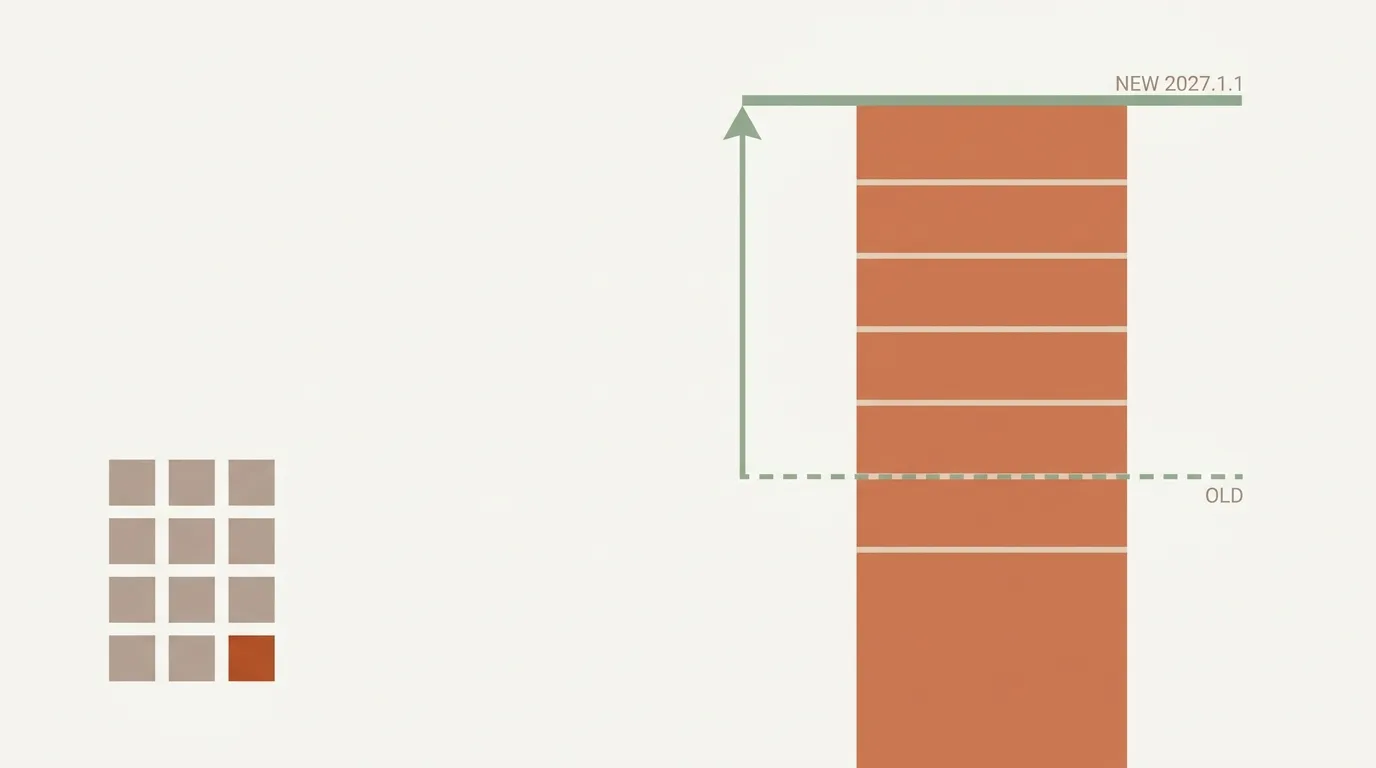

2025 年 12 月,自民黨與日本維新會公布「令和 8 年度(2026 年度)税制改正大綱」,明定針對「任意組合型・賃貸型/信託受益權型」的貸付用不動產小口化商品:

- 評價方法:由原本的「路線價+固定資產税評價額」,改為依「實際取引價格(時價)」評價

- 適用時點:2027 年 1 月 1 日以後發生的相續・贈與

- 緩衝期:2026 年 12 月 31 日前完成的贈與或發生的相續,仍可適用舊評價方法

換句話說,國稅廳直接告訴大家:「你們玩了 20 年的時價乖離套利,到明年 1 月為止。」

FPG 12 月 19 日發布適時開示,12 月 22 日股價直接跌停板(ストップ安)。3 月下旬下修通期業績預想。4 月 1 日股價見 2 年 4 個月新低。

這不是市場誤判,是制度設計的核心引擎被拆掉。

為什麼國稅廳挑這個下手?

理解這場稅改,要先理解一個邏輯:節稅效果太強,會反噬制度的稅基公平性。

日本不動產相續稅評價的 80% 折讓設計,原本是給「親手蓋房子住一輩子、孩子接著住的普通家庭」用的——避免他們因為房價漲了而被相續稅逼到賣房子。

但小口化商品把這套規則「金融商品化」之後,效果完全變調:

- 老人家把 10 億日圓現金換成銀座大樓持分,相續稅基準瞬間打 3 折

- 沒有人真的要住那棟樓

- 沒有人真的要經營那棟樓

- 整個操作的唯一目的就是節稅

當太多富裕層用這套手法,國稅廳每年收到的相續稅就少一大塊。這不是稅務優惠,是稅基蒸發。

2026 年稅改的本質,就是把「金融商品化的小口持分」從「不動產評價軌道」抽出來,丟回「金融商品時價評價軌道」,跟其他投資商品同等課稅。

FPG 的對策也藏著訊號

FPG 12 月 19 日公告沒有停售,而是說要繼續銷售並調整商品定位——強化「都心 prime location 物件組成」與「會計事務所・金融機構合作」,從「節稅取向」轉向「投資資產收益取向」。

翻成白話:未來小口化商品的賣點不再是「省相續稅」,而是「在銀座精華區用 500 萬日圓買到頂級商辦的租金收益分配」。

這條路走得通嗎?市場給的答案就是那 18% 跌幅——投資人對「純收益型」商品的需求,沒有對「節稅型」商品強烈。

對台灣讀者最重要的兩件事

第一,凡是建立在「稅制差異」上的商品,本質上都是政策風險商品。日本花了 20 年才補上這個漏洞,台灣的投資型保單節稅、海外控股節稅、信託節稅,每一個都活在類似的風險之下。買的時候要先問自己:「如果稅法明天改了,這個商品還值得買嗎?」

第二,評估海外不動產商品的真實價值,要回歸「物件地段、租金收益率、空置率」三大基本面——不要依賴稅制套利。FPG 對策的轉向方向是對的,問題只在於市場願不願意買單。

如果是你,現在你會怎麼選 A 還是 B?

A. 趕在 2026 年 12 月 31 日前,把現金部位換成不動產小口化商品做最後一波相續贈與,鎖住舊評價優惠

B. 放棄節稅角度,純粹用「銀座精華區租金收益率」評估這類商品,不確定就先不出手

留言告訴我你的選擇——下一篇會接著聊「不動產小口化商品 vs J-REIT,同樣投資東京精華區,為什麼有錢人寧可買貴 3 倍的小口化也不買 J-REIT」,這跟今天這場稅改其實是同一條故事線的兩面。

📚 名詞補充

路線價、公示地價、實際時價,到底差在哪?這套像俄羅斯娃娃的東西台灣有對應制度嗎?

JP¥ 編輯部: 「實際時價」是市場真正成交的價格、「公示地價」是日本國土交通省每年挑 2.6 萬個基準點調查公告的政府參考價(通常為實際時價的 50~70%)、「路線價」則是國稅廳依公示地價打 8 折後再公告於每條路上、專門用來算相續稅與贈與稅的評價基準。三者層層打折是日本戰後特意設計的「保護住宅自用相續者」制度,目的是避免一般家庭因為土地漲價就被相續稅逼到賣祖厝。比喻起來像台灣的「公告現值(土增稅用)」與「公告土地現值(地價稅用)」與「實價登錄」三套並存的概念,但日本把「相續稅專用」這條路線價軌道刻意設計到時價 40~55% 水位,給的折扣比台灣大得多——這也是為什麼日本富裕層 20 年來瘋狂用這個缺口節稅。

「任意組合契約」聽起來像合資公司,那不動產小口化商品到底跟 J-REIT 差在哪?

JP¥ 編輯部: 關鍵差別在「法律上你持有什麼」——買 J-REIT 你拿到的是「投資信託受益證券」屬於金融資產,課稅時用市價評價;買任意組合型小口化商品你拿到的是「不動產的共有持分」屬於不動產,課稅時用路線價評價。這個法律定性差異就是節稅效果的全部來源——因為金融資產沒有路線價打折效果,只有不動產才有。比喻起來像「持有台積電股票」vs「持有台積電廠房的 1/1000 共有持分」——前者是金融商品照股價課稅,後者法律上你是不動產共有人可走土地評價軌道,課稅基礎可能差到一半以上;2026 年稅改的本質就是把小口化商品從第二條軌道強制搬回第一條軌道。

「2026 年 12 月 31 日前完成」具體是什麼意思?我光買進去就有效嗎?還是要做到什麼動作?

JP¥ 編輯部: 緩衝期適用的不是「買進時點」而是「相續或贈與發生時點」——也就是你必須在 2026 年 12 月 31 日前完成贈與契約簽訂與所有權移轉登記(贈與情境),或在該日前家屬不幸過世(相續情境),新評價方法從 2027 年 1 月 1 日起的相續贈與生效。這個設計很關鍵:光是「買進小口化商品放著」沒用,必須真的把財產傳給下一代才會鎖住舊評價。比喻起來像台灣遺產稅前的「贈與稅免稅額 244 萬元」要實際完成贈與才能用——光是準備好現金不動作,制度改了還是照新規則課,所以稅理士業界把 2026 年下半年稱為「最後贈與旺季」。