交屋半年後,一張你以為不存在的稅單寄到了——日本不動產取得稅完全入門

在日本買房,最容易措手不及的不是每年的固定資產稅,而是「不動產取得稅」——它在你交屋、搬進去、以為都付完之後,才在三到六個月後突然寄到。這篇帶不懂日文的你搞懂:它算的是評價額不是成交價、稅率 4%(住宅與土地 3%)、2026 年免稅點怎麼調高,以及為什麼人在台灣,這張稅單根本寄不到你手上。

2026.07.29

寫給要在日本置產、開公司、辦簽證、繳稅的台灣人。不做法條翻譯機,只給實務動線——經營管理簽證、不動產稅制、申報義務與制度修訂,把主管機關的官樣文章,翻成你能一步一步照著走的流程。

在日本買房,最容易措手不及的不是每年的固定資產稅,而是「不動產取得稅」——它在你交屋、搬進去、以為都付完之後,才在三到六個月後突然寄到。這篇帶不懂日文的你搞懂:它算的是評價額不是成交價、稅率 4%(住宅與土地 3%)、2026 年免稅點怎麼調高,以及為什麼人在台灣,這張稅單根本寄不到你手上。

日本不動產取得稅有一套厚到誇張的減免,能讓自住的人把稅砍到剩零頭甚至 0 元——但它是「申告主義」,你不主動交申請書,縣政府就用全額開單給你。這篇講清楚新築的 1,200 萬控除、中古屋按屋齡扣、住宅用土地再砍一刀,還有投資客最常吃虧的那個盲點,以及忘了申告時的 5 年補救。

不是每次「多了一間房」都要繳不動產取得稅——繼承來的不課,受贈來的照課,同樣換了主人卻分兩種命。這篇用一張取得地圖講清哪些情況會被課、哪些不會,再把這筆稅放回「取得三稅」與「保有稅」的全景,順帶拆解兩套評價額的致命陷阱,以及台灣人最貴的那個租稅協定誤解。

在日本,只要 1 月 1 日那天你名下有房、有地,這一整年的固定資產稅就跑不掉——就算 1 月 2 日賣掉也一樣。這篇帶不懂日文的你,用最白話搞懂日本人每年逃不掉的「持有稅」:稅金算的不是成交價而是「評價額」(約市價七折)、全國幾乎都 1.4%、6 月寄單分四期繳,還有偷偷跟著收的都市計畫稅。

同一塊地,上面有房子跟沒房子,固定資產稅可以差到六倍。日本用「住宅用地特例」把有住宅的土地稅基砍到六分之一,一旦你把老屋拆成空地,特例當場消失。這篇帶不懂日文的你看懂日本固定資產稅最反直覺的幾件事:為什麼地價在跌、稅金卻年年漲?新成屋前幾年的便宜稅為何突然跳漲?還有 2027 年要上路的免稅點調整。

你在日本買了房、人卻住台灣,那張每年寄來的固定資產稅單,要寄到哪?這是無數台灣屋主最容易忽略、卻最致命的一關。日本規定非居住者必須指定一位「納稅管理人」代收代繳,否則稅單無人簽收、滯納金默默累積,最慘房子被查封拍賣。2026 年 4 月起更新增「國內聯絡先」強制登記。這篇也一次講清楚:為什麼台日租稅協定救不了你的固定資產稅。

在日本買房,付完房款、簽完約還不算數——真正讓房子「法律上是你的」的,是去法務局「登記」那一步,而光是這一步,國家就先收一筆國稅:登錄免許稅。這篇帶不懂日文的你搞懂它怎麼算:稅金算的不是成交價而是「評價額」、保存登記 0.4%、買賣移轉土地 1.5%/建物 2.0%、貸款抵押權 0.4%,還有那位幫你一手包辦的司法書士。

同一間東京公寓,「自住」和「投資」買下來,過戶登記的稅可以差到近七倍——差別不在價錢,在你打不打算住進去。日本用「住宅用家屋軽減特例」把自住者的移轉登記從 2.0% 砍到 0.3%、房貸抵押權從 0.4% 砍到 0.1%。這篇帶不懂日文的你看懂怎麼省,以及為什麼人在台灣、買來投資的你,很可能一毛特例都用不到。

繼承在日本的登錄免許稅裡稅率最低——過戶只要 0.4%,小塊土地甚至整筆免稅,聽起來像天上掉禮物。但 2024 年 4 月起日本上路「相續登記義務化」,繼承後 3 年內不辦登記,最高罰 10 萬日圓,而且溯及既往。這篇帶不懂日文的你看懂:繼承日本房怎麼課稅、為什麼台灣人卡在跨海的 TECO 認證與國內連絡先,以及為何台日租稅協定救不了你的遺產稅。

日本財富界靠了三十年的「死前買出租大樓避稅」這一招,2027 年 1 月 1 日正式失效。本文拆解令和 8 年度稅制改正三大核心:出租用不動產「5 年規則」全面市價化、不動產小口化商品連 5 年解除條款都沒有、以及搶在 2026 年底前急贈為何未必划算。一次看懂日本繼承稅評估基準的世代轉折。

在日本,開公司的資本金可以只有 1 日圓——那為什麼外國人想開一家咖哩店,政府要他先掏出 3,000 萬?本文拆解 2025 年 10 月經營管理簽證資本金門檻調漲 6 倍的衝擊、印度尼泊爾料理店為何接連關門,以及 5 萬人連署主張「看事業實態,別只看資本金」的計算之爭。看懂日本如何用一個數字,定義一家小店的價值。

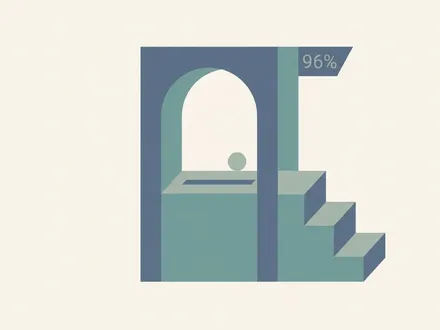

申請件數一個月內蒸發 96%——這不是市場崩盤,是日本悄悄關上了一扇門。本文拆解經營管理簽證 2025 年 10 月新制:資本金拉高 6 倍至 3,000 萬日圓、強制雇用 1 名常勤職員、新增日語與學歷要求;並釐清東京商工調查近半外國企業受衝擊的實況,與「3 年經過措施」被網路傳歪的真相。給每一位思考赴日創業、移居的人。

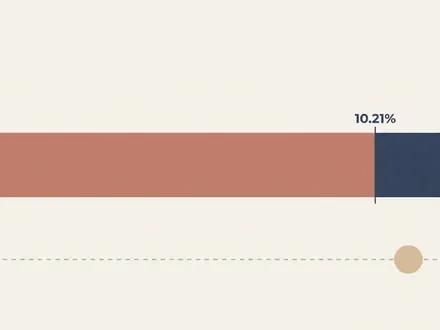

出租被先扣 20.42%、出售被扣 10.21%——但 1 億日圓以下個人居住用買家有完全免徵的漏網條款,租稅條約能進一步減免,退稅卻只能匯到日本國內帳戶。一文拆解非居住者源泉徵收稅的所有眉角。

拆解日本國稅廳每年7月1日公布的相續稅路線價——全國32萬地點、每年1月1日為時點、約為公示地價80%的稅基邏輯,附畫地補正率公式、一物五價結構、令和7年連4年漲2.7%的最新分眾走勢。

39.63% vs 20.315%——日本賣房短期與長期讓渡所得稅率差近兩倍。真正讓人踩坑的是「5 年」判定基準以「讓渡年 1 月 1 日」為線、非過戶日。拆解 6 項法定稅費:仲介手續費 2024 年 7 月新制、印紙稅軽減措置、源泉徵收 10.21% 與 1 億日圓免徵縫、以及非居住者必聘的納稅管理人。

朋友退租被收 18 萬日圓——其實依東京賃貸住宅紛爭防止條例,冷氣螺絲孔屬通常損耗,房東不能向房客索賠。拆解 2004 年施行至今、2020 年民法第 621 條同步全國化的房客保護機制與三大但書。

一個沉睡了 28 年的國稅,正被日本財經圈重新討論。地價回到泡沫期、資產格差擴大、財政壓力升高——地價稅復活的條件正在到位。但對台灣投資者而言,真正該擔心的可能不是它何時復活,而是「持有不動產的成本只會越來越高」這個大方向。

「售出當年 1 月 1 日」這個基準日,決定你被課 39.63% 還是 20.315%——差距整整 19.3 個百分點。海外賣家還有 10.21% 源泉徵收陷阱,自住屋更可砍 3,000 萬日圓。一文讀懂日本賣房五大稅費。