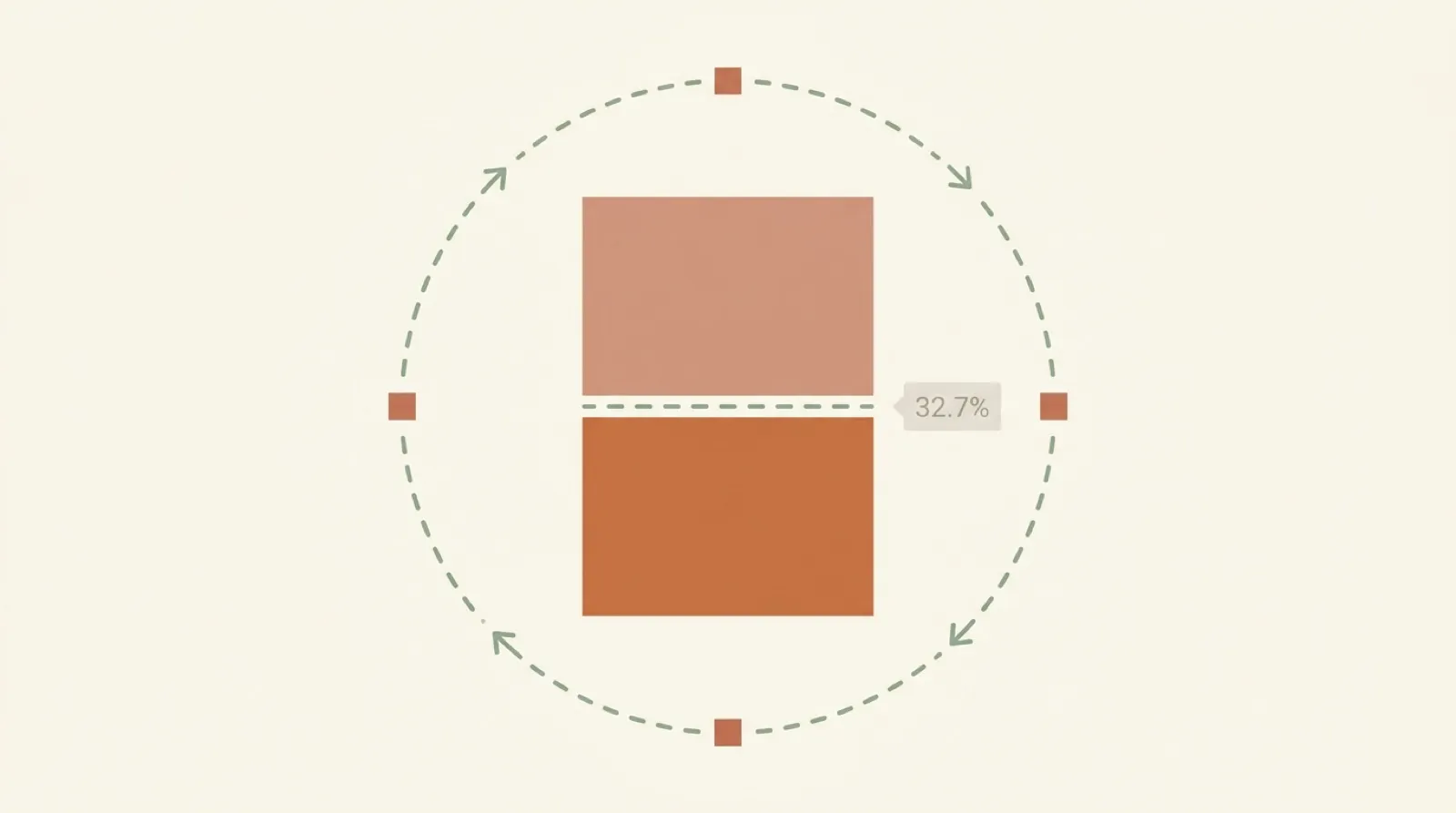

32.7%。

這不是某家半導體公司的毛利。

這是日本一家「賣房子的公司」,2025 年 4 月期的單體淨利率。

對照組——東證上市的 FJ ネクストホールディングス(FY2025/3)淨利率 5.8%。MIRARTH ホールディングス 4.2%。明和地所 3.6%。

同一個產業、同一年度、淨利率卻差了 5 倍以上。

這家公司叫 アパホーム株式会社。

你大概聽過「アパホテル」——就是那個戴紅帽子、頻道裡常常出現的元谷芙美子社長經營的飯店集團。

但你可能沒聽過它隔壁那家專門賣房子的兄弟公司。

▍從外面看是「住宅入口網站」,從裡面看是「4,528 億日圓的資本平台」

打開 apahome.jp,你會看到的是一個普通到不能再普通的日本住宅入口網站:新築分譲、中古、賃貸、土地、東京、北陸物件搜尋……

跟其他日本不動産會社的網站長得差不多。

但翻開官報決算データベース,這家公司 FY2025/4 的單體數字是:

- 營收 363.27 億日圓

- 純利益 118.95 億日圓

- 總資產 4,528.28 億日圓

- 利益剰餘金 560.96 億日圓

——4,528 億日圓的總資產,比東證主板上市的 FJ ネクストホールディングス(1,054.77 億)多了 4 倍。

但它的營收,只有 FJ ネクスト 的 3 分之 1。

換句話說,這家公司「資產很多、賣得很少、賺得超多」。

這不是日本典型住宅開發商的長相。

那它是什麼?

▍解開謎底:它根本不是一家「賣房子的公司」

我翻完所有可驗證資料後,得出一個結論:

→ アパホーム的主業,不是賣房子。

→ 它的本質,是一個「資產倉儲 + 資本循環」平台。

證據在哪?

打開集團 REIT「日本ホテル&レジデンシャル投資法人」的 2025 年 7 月公開文件——這個 REIT 在第 19 期以 9.2 億日圓取得了「アパホテル岐阜羽島駅前」(1996 年竣工、地上 11 層、146 室)。

売主,就是アパホーム本人。

也就是說:

集團蓋飯店 → 飯店掛在アパホーム名下持有並經營 → 等到合適時機 → 賣給集團的 REIT 變現 → アパホーム回收資金 → 繼續去蓋下一棟。

這個動作,在日本商業教科書叫「bridge / warehousing」——資產仲介倉儲。

它不是「賣不掉的庫存處理」,而是主動設計的資本循環機制。

而 FY2025/4 那個驚人的 58.7% 營業利益率(單體),最合理的解釋就是:

→ 該年度發生了大規模資產處分。

→ 飯店、旅館、休閒不動産的「持有收益 + 處分收益」一次集中入帳。

→ 住宅銷售的本業利潤,只是這個爆發年份的「配角」。

▍真正的商業武器:APA Premium Keys 的「終身會員飛輪」

但如果アパホーム只是「資產倉儲」,它的故事還不夠精彩。

它真正讓我佩服的,是另一個東西:

APA Premium Keys。

買アパホーム旗下高端マンション(THE CONOE、THE PREMIERE 等品牌)的屋主,購入後 5 年內自動享有 6 大特典:

- 全國アパホテル特別料金(網路價再優惠 1,000 日圓)

- 東京灣幕張 Bay Tower 套房特價

- 度假飯店優惠

- 天然温泉懐石餐廳優惠

- 高爾夫俱樂部優惠

- 把附近的アパホテル當「個人飯店」使用權

聽起來像普通的「買房送家電」?

不。

這是日本商業教科書等級的「閉環設計」。

把這個結構畫成飛輪:

買房 → 入住 → 社區管理(由集團子公司アパコミュニティ 接手)→ 5 年內持續使用アパホテル → 重複接觸「アパ」品牌 → 下一次換屋 / 第二間投資房,繼續選アパ

→ 客戶從「一次性銷售」,變成「終身會員」。

→ 客戶生命週期價值(LTV)被拉到極致。

→ 而且,這個飛輪的每一個齒輪,都由集團內部不同子公司承接,錢不會外流。

這就是為什麼アパホーム可以在「不像住宅公司的住宅公司」這個身份上,活得比上市同業更滋潤。

▍2026 年 5 月 10 日:創業 55 周年的「AIM5-II」野心

2026 年 5 月 10 日,アパグループ創業滿 55 周年。

集團發表了新中期 5 年計畫——AIM5-II。

數字目標:

- 2030 年 11 月期連結營收 3,500 億日圓

- 2030 年 11 月期經常利益 1,000 億日圓

- 2031 年 3 月末國內自社品牌客室 10 萬室

- 2031 年 3 月末海外客室 1 萬室

但這些數字其實不是 AIM5-II 最有意思的部分。

最有意思的是這一條:

→ 把預約サイト「アパ直」全面改版為次世代預約・集客基盤。

→ 開放給同業使用。

→ 「1 秒チェックイン」獨自系統對外輸出。

——這意味著什麼?

意味著アパグループ想從「日本最大飯店業者」,跨界變成「日本飯店業 SaaS 平台」。

也就是說,他們要先把自家上千家飯店、上百棟マンション的營運跑出最佳實踐,然後把這個「最佳實踐系統本身」變成一個產品,賣給競爭對手。

這是教科書級的「降維打擊」——

當別的飯店集團還在比誰客房多、誰價格便宜,アパグループ想做的是「讓所有飯店都用我家的訂房系統收客」。

那種感覺,就像當年 Amazon 把自家內部用的雲端架構獨立出來,變成 AWS。

▍當然,也有風險

我不是要把這家公司寫得很完美。

幾個必須誠實面對的點:

→ 單體分部揭露不足。FY2025/4 的營業利益 213.17 億、經常利益 172.94 億這兩個數字,在公開官報資料庫沒有被直接複刻——這意味著外部觀察者很難判斷「飯店收益 vs 資產處分 vs 住宅銷售」各自貢獻多少。

→ 重資產低周轉。FY2025/4 資產周轉率僅 0.080x(FJ ネクスト 1.066x)。意思是同樣 1 元資產,FJ ネクスト 一年轉 1 圈,アパホーム 一年只轉 0.08 圈。上行時獲利彈性大、下行時整個資產組合會被景氣壓住。

→ 2019 年國土交通省曾就 21 棟由アパ建設施工的共同住宅,公布過防火サッシ大臣認定不適合的指導(2002-2005 年竣工的物件,網入單板ガラス被誤裝成網入複層ガラス)。提醒市場:跨住宅與飯店資產一旦發生供應鏈與認證問題,影響面是跨事業體的。

▍我看完這家公司,想問你一個問題

如果今天你在台灣經營一個品牌,你會選哪條路?

A 像アパホーム一樣,建立「賣產品 + 持有資產 + 客戶閉環」的垂直整合模式——賺長期、賺爆發、但接受「外人看不懂」的代價

B 像 FJ ネクスト 一樣,乖乖上市、揭露分部、穩穩賺單位數毛利——但永遠不會有 32.7% 的單年爆發力

我心裡有答案。

但我比較想知道你的。

因為我看了三天阿帕集團的資料,得出一個結論:

→ 真正在這個時代活得好的日本企業,都不是「一條業務做到極致」的那種。

→ 而是把「商品 + 服務 + 資產 + 會員 + 平台」全部串起來,靠彼此互相補位。

→ 你看似賣 A,其實在用 A 養 B、用 B 養 C、用 C 反過來再餵 A。

這種「閉環式企業」,是台灣中小企業最該偷學的下一個結構。

但我還沒想清楚的是——

在台灣這個資本市場規模、家族企業文化、私募基金活躍度都跟日本完全不同的環境下——

→ 我們有沒有辦法複製這個「像家族銀行一樣運作的私有資產循環平台」?

→ 還是說,這種結構只能在日本長出來?

歡迎在留言告訴我你的想法。

📚 名詞補充

什麼是「bridge / warehousing」?跟一般「賣資產」差在哪?

作者:Bridge / warehousing 是金融業專有名詞,指「集團先用一家子公司持有資產,等市場時機對了再轉售給 REIT 或外部買家」的中繼倉儲機制,本質上是把不動產當金融商品在內部循環。和一般「賣不掉所以處分」不同的是,這是事前設計好的資本循環路徑,賣方和買方都是自己人,但每一次循環都能合法回收現金、放大集團整體報酬率。打個比方,就像台積電不是「蓋好廠就賣」,而是「廠先掛在 A 公司名下營運 5 年累積租金收益,再透過 SPV 賣給 REIT 拿回建廠資金」——資產還是集團的,但現金已經回袋兩次了。

為什麼 APA Premium Keys 算「閉環設計」?跟「買房送家電」差在哪?

作者:差別在於「送的東西本身會把客戶再黏回來」。買房送家電是一次性給予,給完就斷線;但 APA Premium Keys 給的是「5 年內持續使用阿帕飯店的優惠權」——客戶每用一次飯店優惠,就再被阿帕品牌接觸一次,再多一次「下次換屋 / 投資房還是選阿帕」的潛意識植入。換個說法,賣場「滿千送百折價券」是促銷,但 Costco「年費會員制」是閉環——前者讓你買完就走,後者把你綁進來,逼你想盡辦法把會費「賺回來」,本質完全不同。

資產周轉率 0.080x vs 1.066x,到底哪個比較好?

作者:兩個都不算「好」或「壞」,是兩種完全不同的商業模式選擇。資產周轉率 = 營收 ÷ 總資產,數字高代表「同樣資產一年轉很多圈、薄利多銷」(如 FJ ネクスト 賣完房子就走人);數字低代表「資產長期持有、慢慢收租+等增值」(如アパホーム 把飯店住宅都養在帳上)。打個直觀比方——夜市鹹酥雞攤每天翻桌 50 次(高周轉),東京銀座懷石料理每天只翻桌 1 次(低周轉),兩者都能賺錢,但高周轉怕景氣冷、低周轉怕資金壓力,選哪個取決於你想要爆發力還是穩定性。