3 億日圓。一半本金。先欠著。

你有沒有想過,買房可以「只還一半的本金」就好?

2026 年 6 月 1 日,日本的住信SBI網路銀行,真的推出了這種房貸。

正式名稱很拗口——「期日一括返済併用型住宅ローン」。翻成白話就一句:有一半本金,先掛著不還,等最後再一次清掉。

聽起來很夢幻吧?我第一次看到也愣了一下。但拆開來,它其實是個算得很精的金融設計。今天就用白話跟你聊聊,它到底在玩什麼。

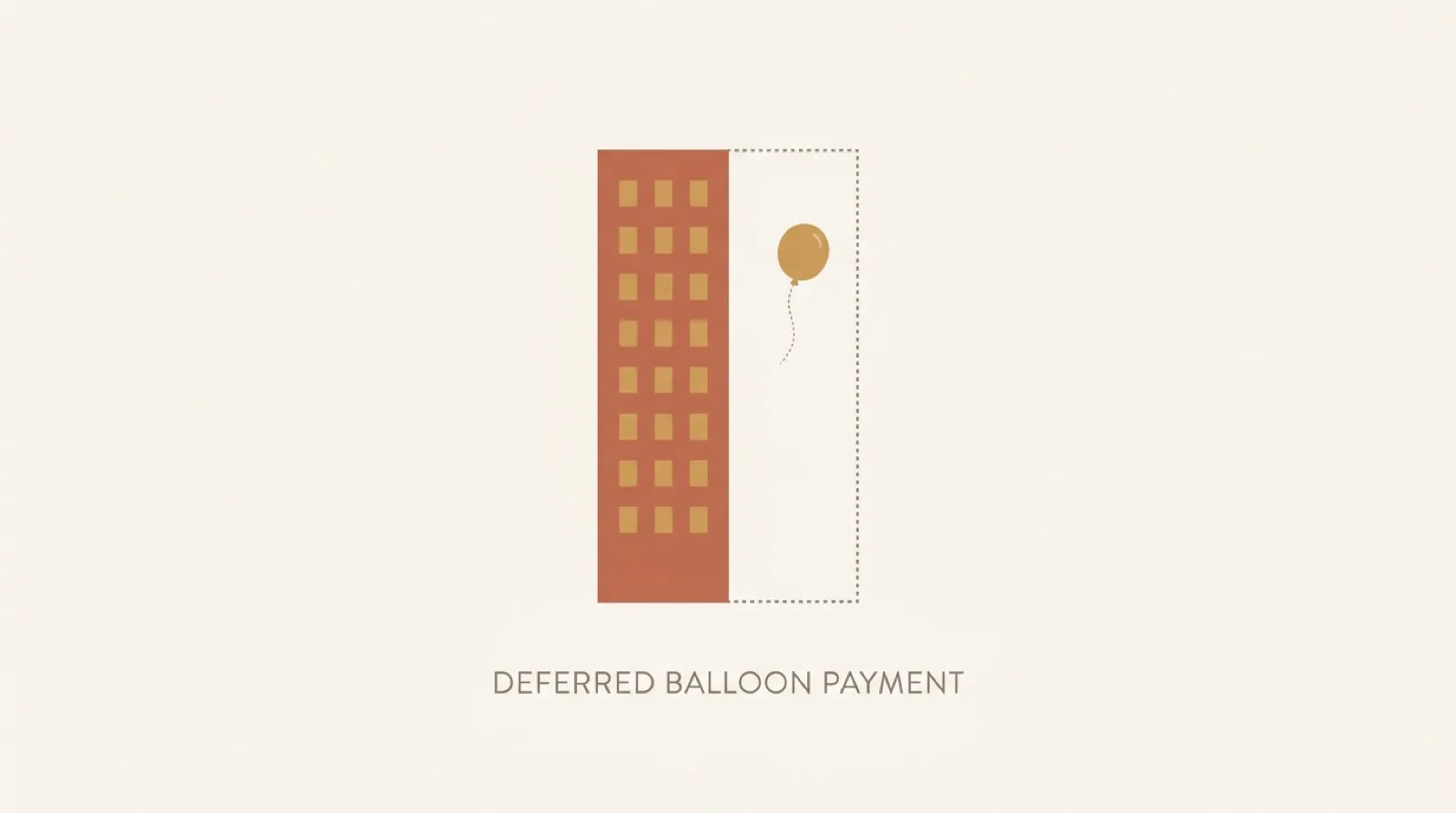

先講機制:錢是怎麼還的

一般房貸,是把全部本金切成 35 年慢慢攤,每個月本金加利息一起繳。

這個新商品把本金切成兩半:

一半(約 50%),你在持有期間照常按月攤還。

另一半(銀行的說法是「擔保評估額的 50%」),持有期間只付利息、不還本金,等到還款期滿、或你中途把房子賣掉,再一次付清。

結果就是——持有期間的月付額,明顯變低。

這招你其實很熟:汽車的「尾款」

如果你買過車、聽過「殘值型分期」,這邏輯你會秒懂。

車商讓你前幾年只付一部分,最後留一筆「尾款」(金融上叫 balloon payment,氣球式付款),到期你可以選擇付清、續貸、或把車賣掉去抵那筆尾款。

這個房貸,本質上就是把汽車的尾款邏輯,搬到了不動產上。

所以有人形容它像手機「年年換新機」——其實不太精準。它不是讓你一直換房,而是讓你用「之後會賣掉」當前提,把現在的月付壓低。

天下沒有白吃的午餐:那 0.35% 是什麼

月付變低,銀行的錢可沒少賺。

這商品的利率,比一般房貸加碼 0.35%(年率)。

這 0.35%,科普上叫「風險溢價」——銀行多扛了「到期那筆大錢收不收得回」的不確定性,於是用更高的利率,把這份風險定價進去。

而且別忘了:那筆掛著的本金,期間內利息照算。本金沒早點還,總利息自然比一般房貸多。

說穿了,天下沒有真正「少還」的房貸,只有「換個時間還」的房貸。

門檻很高,不是給一般人的

這商品鎖定的是金字塔頂端:

- 融資上限 3 億日圓、還款期最長 35 年

- 申請人年收要 1,000 萬日圓以上、借款年齡 18~65 歲

- 物件限「1 億日圓以上的新成屋或中古『公寓大樓』」,而且清償時屋齡要在 65 年以內

- 地區只限東京 23 區、大阪市、橫濱市、川崎市(透天厝目前還不適用,未來才規劃擴大)

換句話說,它是為「都心億級公寓」量身打造的工具。

它真正的賭注:賣房的時機

這是我覺得最關鍵、也最容易被誤讀的地方。

這個商品的設計前提,是「你會在還款期間內把房子賣掉,用賣房的錢去清掉那一半本金」。

所以它賭的不是「保值」兩個字,而是「你能不能在對的時間、用對的價格賣掉」。

風險,也就藏在這裡:

賣不掉、或想晚點賣?那筆本金,得用自己的現金補上。

賣價不夠還剩餘本金?差額,自己想辦法。

這些風險,讀售新聞、日經、AFPBB 都白紙黑字寫了。它不是穩賺的優惠,是一個把「未來賣房」當槓桿的工具。

所以,該怎麼看它

這是日本超大型銀行與網銀首見的混合型房貸,目前還沒有別家跟進,對房市後續的影響,也還沒有定論。

我自己的看法是:別把它解讀成「銀行幫你認證房價會漲」。

它比較像一張入場券——給那些本來就懂得在都心高價公寓裡「進場、持有、再換手」的人。長期自住、不打算賣的人,反而可能不划算。

金融創新本身是中性的。它會變成好工具還是包袱,取決於用的人,懂不懂它的前提。

如果是你,你會願意用「之後要賣掉」當條件,換現在月付腰斬嗎?還是覺得,房貸還是老老實實還完,比較安心呢?

讀者來信 Q&A

Q:說「只還一半本金」,那我整體要還的錢是不是變少了?

A: 先講結論:不會變少,多半反而更多。這商品是把一半本金「延後到最後一次清償」,不是「免掉」那一半;而且延後的這半本金,在持有期間利息照樣計算,不會因為晚還就停止。再加上它的利率比一般房貸加碼 0.35%,全期下來付的總利息其實更高。它真正幫你降的是「每個月的現金壓力」,不是「整體的總成本」。簡單記一句:天下沒有真正「少還」的房貸,只有「換個時間還」的房貸。所以要用它,請先確認你要的是「現在輕鬆」,而不是誤以為「總共省錢」。

Q:月付變低明明是好事,為什麼還要被多收 0.35%?這個「風險溢價」到底是什麼?

A: 因為銀行替你多扛了一份不確定性,這 0.35% 就是它的「定價」。一般房貸你每月穩定攤還、銀行風險低;但這商品有一半本金要等到最後才一次收回,銀行得承擔「到期你還不出那筆大錢」「房子賣不掉或賣太便宜」的風險。為了補償這份風險,它把利率往上加一截,這在金融上就叫「風險溢價」——風險越高、溢價越貴。別小看這 0.35%,乘上動輒上億的本金、再拉長到 35 年,累積金額並不小。建議實際申辦前,務必把「一般房貸」與「這商品」的全期總利息各試算一次,再決定划不划算。

Q:它說「以賣屋為前提」,萬一到期我賣不掉、或賣價不夠還那筆尾款,怎麼辦?

A: 結論很直接:差額得你自己補,這也是這商品最該被看懂的地方。它的設計前提,是你在還款期間內把房子賣掉、用賣屋的錢去清掉那遞延的一半本金;但市場不會永遠配合你的時間表。如果到期賣不掉、或你想再等等,那筆本金就得拿自有資金墊上;如果賣價不足以清償剩餘本金,差額一樣要自己想辦法。換句話說,它賭的不是「房子一定保值」,而是「你能不能在對的時間、用對的價格賣掉」。也因此,它適合本來就懂得在都心高價公寓「進場、持有、再換手」的人,長期自住、不打算賣的人反而可能不划算。也想問問你:你覺得這種「賣房導向」的房貸,是都心高價市場的聰明工具,還是把風險包裝得太漂亮了?留言聊聊吧。