先丟一組很衝突的數字給你。

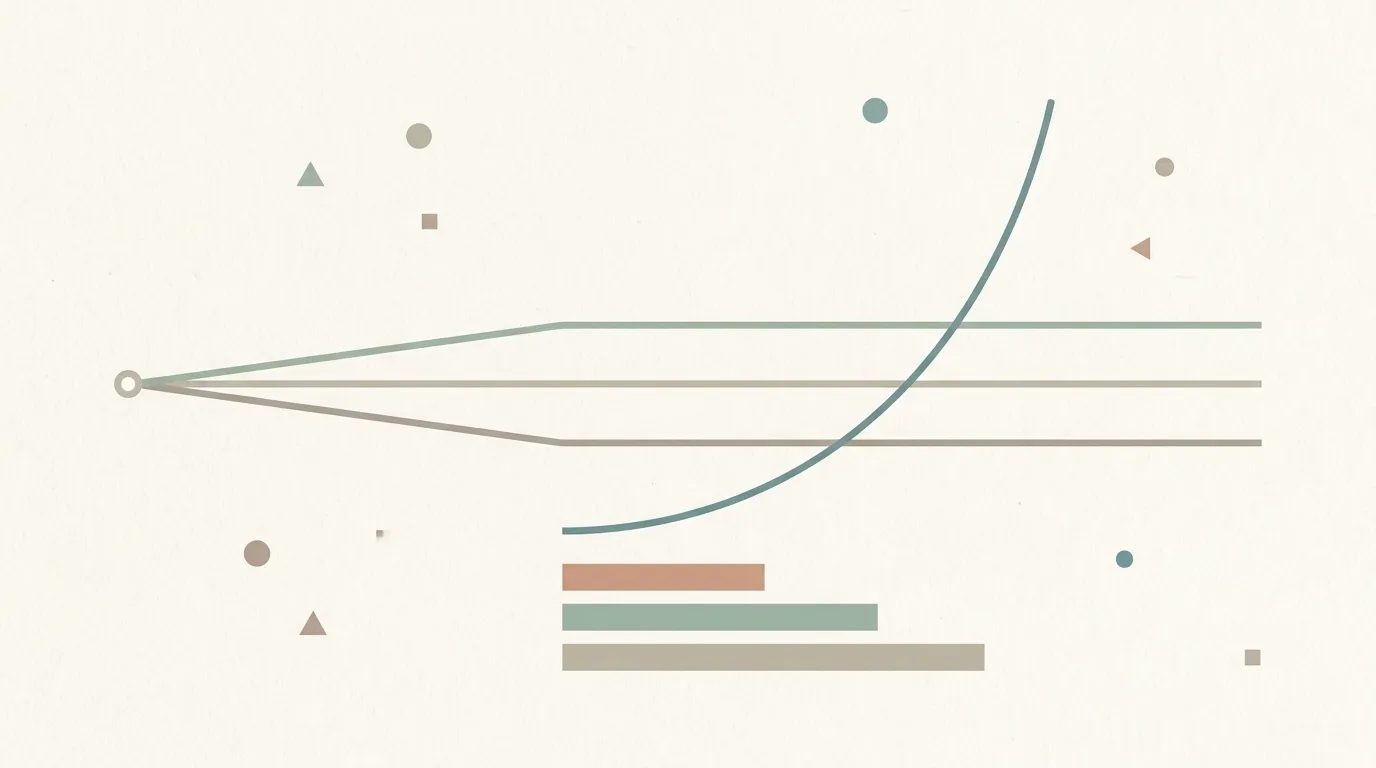

日本最大的保健品品類——膳食補充劑,佔了六成以上市場,前五大品牌加起來卻只拿下 27%。

而一個五年前還只佔 3% 的小賽道,前五名卻吃掉了 61.5%。

同一個市場,兩種極端。這中間,藏著整個日本保健品產業最值得抄的功課。

那塊「大而不強」的膳食補充劑

六成市佔聽起來很香,但它高度碎片化:龍頭三得利也才 8.2%,剩下七成是無數小品牌在搶。

碎片化不是壞事。它代表只要你抓住一個夠精準的痛點——像三得利靠「芝麻明」單點突破——利基品牌照樣有活路。

問題是,這塊大餅這幾年幾乎不長了。傳統補充劑、減重、滋補,全部停滯甚至負成長。

那誰在長?

運動營養:唯一的雙位數賽道

它的市佔從 2019 年的 3%,一路衝到 2023 年的 10%,年複合成長率大約 10%。

但它是寡頭遊戲:明治旗下的「SAVAS」一家就吃下 26%,前五名合計 61.5%。明治用針對增肌、塑身、專業客群的乳清蛋白,把門檻築得很高。

換句話說——大市場給你「精準切入」的空間,小賽道考你「規模與壁壘」。打法選錯,兩邊都會撞牆。

日本人現在到底想解決什麼?

FFC 的備案數據講得很白。排前三的功能訴求是:抗疲勞(約 17.5%)、血糖管理(約 11.6%)、改善睡眠(約 11.2%)。

成分上也很有戲:GABA 主攻助眠、黑大豆多酚和蝦紅素打抗疲勞、難消化性麥芽糊精顧血糖。

像養樂多的「Y1000」靠「紓壓助眠」紅到缺貨,就是精準踩中了這條線。

這三個痛點,幾乎就是現代高壓社會的集體焦慮——而且台灣人一個都不少。

賽道之外,通路也在大洗牌

日本頭號通路「通信販賣」一年還有 5,500 億日圓,但獲客成本越來越貴,老模式撐不住了。

於是大家集體轉向「LTV(顧客終身價值)最大化」:不再追求一次性爆品,而是靠專屬 App、LINE、訂閱制,把客人變成長期會員。FANCL、三得利都在這條路上。

連巨頭都在動。麒麟控股 2024 年底直接把 FANCL 整碗收購,加上先前買下的澳洲 Blackmores,擺明要把「健康科學」做成集團主力。

最後,講一個跟台灣最相關的機會

日本國內市場成熟了,但「日本製」的光環在亞洲還是很好用。

2025 年日本品牌在中國電商出現四年來首次正成長;在東南亞,靠 TikTok Shop 這類社群電商,需求甚至爆出 50% 以上的增幅。

對台灣業者,我的解讀是三句話:

→ GMP 是底線,不是加分題(2026 年起,跨境直送日本也視同國內輸入者,得扛同等責任)。 → 別擠基礎維他命的紅海,往抗疲勞、助眠、女性調理這種精準痛點走。 → 用社群電商,把「日本原料 + 台灣行銷」輻射到東南亞那塊正在爆發的市場。

三篇寫到這裡,其實是同一個故事的三個面:需求怎麼長出來、信任怎麼被考驗、機會又怎麼重新分配。

日本走過的這條路,從人口、制度到產業,台灣幾乎都在以慢一拍的節奏複製。

所以最後想認真問你一題——如果今天讓你做一個保健品牌進軍日本或東南亞,你會押「精準利基」還是「規模賽道」?又會從哪一個痛點切進去?

留言告訴我,我很想知道你的選擇。

❓ 讀者來信 FAQ

你一直提的「CR5」、27% 對 61.5% 到底在講什麼?

JP¥ 編輯部: CR5 是「市場前五大品牌的市佔總和」,用來量一個市場有多集中。膳食補充劑 CR5 只有 27%,代表前五名加起來也吃不到三分之一,剩下七成被無數中小品牌瓜分,超級分散;運動營養 CR5 高達 61.5%,代表前五名就拿走六成,明治一家更獨佔 26%,高度集中。數字越高=寡頭越強、後進者越難擠進去。一句話:CR5 越低越像戰國亂世,越高越像諸侯割據。

照理說分散的市場競爭更亂,為什麼你反而說「碎片化是機會、寡頭是壁壘」?

JP¥ 編輯部: 因為碎片化代表「沒有人強到能封死你」。市場分散時,龍頭也才 8% 上下,你只要抓住一個夠精準的痛點(像三得利靠「芝麻明」單點突破),就有縫隙鑽進去、靠長尾活下來。反過來,寡頭市場像運動營養,前三名已經把通路、品牌與規模壁壘築高,新人正面對打幾乎是拿錢去填海。所以對中小品牌與跨境業者,分散市場的「縫隙」往往比集中市場的「大餅」更實際——避開紅海正面戰,專攻利基。

「LTV 最大化」「D2C 訂閱制」這些行銷術語,跟傳統賣保健品差在哪?

JP¥ 編輯部: 差在你賺的是「一次」還是「一輩子」。傳統打法靠廣告衝一次性購買,但日本獲客成本越來越貴,賣一單賠一單的風險升高;LTV(顧客終身價值)最大化則反過來,先把人留成長期會員,靠定期訂購、App 與社群互動,把單一顧客的長期貢獻拉到最大。D2C 訂閱制就是實現它的工具——FANCL、三得利都在做。對台灣業者,這代表別再迷信爆品,要把心力放在「回購與經營關係」,那才是真正抗跌的護城河。

📩 三部曲到這裡告一段落,但產業每天都在變——你最想我們追蹤哪個面向?留言點題,下一輪深掘說不定就寫它。

📖 日本保健品三部曲

- 【上】需求面:一個變老又變窮的國家,為何養得起兆級市場

- 【中】信任面:84 條人命,如何讓「自主管理」一夜崩塌

- 【下】機會面:銀髮紅海裡,唯一還在雙位數成長的賽道(本篇)